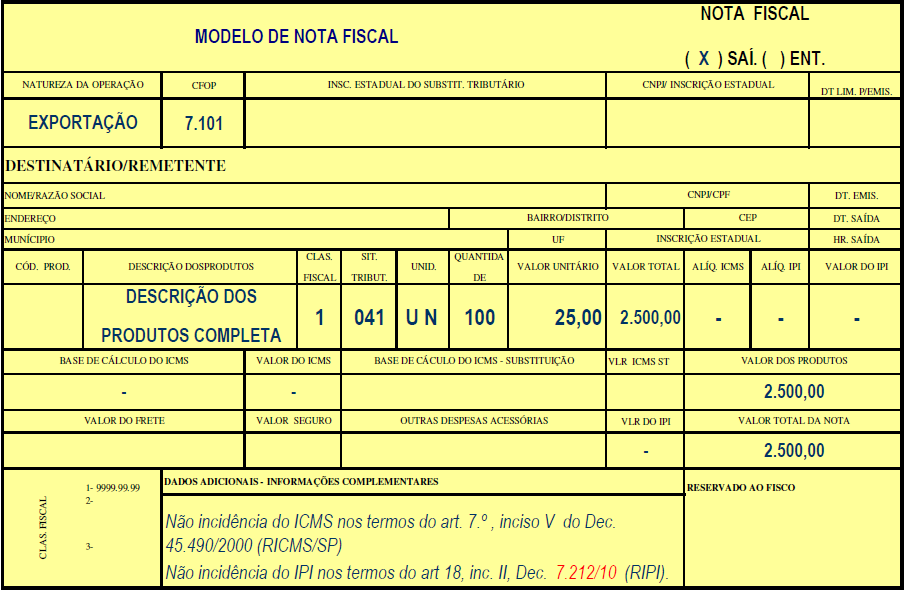

2.18 EXPORTAÇÃO As exportações estão contempladas pela isenção do ICMS. Há previsão legal para manutenção dos créditos de matéria-prima, material secundário e material de embalagem. As exportações diretas são imunes do IPI. Já as exportações indiretas (por exemplo : exportações realizadas por meio de empresas exportadoras) gozam da suspensão do imposto.É admitido o crédito do imposto relativo às matérias-primas, produtos intermediários e material de embalagem adquiridos para emprego na industrialização de produtos destinados á exportação para o exterior, saídos com imunidade. Como preencher a nota fiscal: NATUREZA DA OPERAÇÃO : EXPORTAÇÃO FUNDAMENTOS LEGAIS: Se a exportação for realizada por meio de empresa COMERCIAL EXPORTADORA deverão ser observados os seguintes procedimentos: NATUREZA DA OPERAÇÃO : REMESSA COM O FIM ESPECIFICO DE EXPORTAÇÃO FUNDAMENTOS LEGAIS: |